Kredit Yaratish Nazariyasi: Richard Verner banklar pul “yaratishini” qanday isbotladi?

> **Bitta jumlada:** Tijorat banki kredit berganda “boshqaning omonatini berib qo‘ymaydi” — u **kredit bilan birga yangi depozit (yangi pul)** yaratadi. [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

---

## Nima uchun bu mavzu muhim?

Ko‘pchilik “pulni markaziy bank bosib chiqaradi” deb o‘ylaydi. Ha, **naqd** pulni markaziy bank chiqaradi. Lekin zamonaviy iqtisodiyotda pulning katta qismi **bank depozitlari** ko‘rinishida bo‘ladi va ular ko‘pincha banklar kredit berganda paydo bo‘ladi. [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

Bu nimani o‘zgartiradi?

- Iqtisodiyot “pul ko‘p/oz” bo‘lgani uchun emas, **kredit qayerga ketgani** uchun qiziydi yoki soviydi. [manba](https://www.bis.org/publ/bppdf/bispap06.pdf)

- Uy-joy narxlari, aksiyalar, aktivlar pufagi — ko‘pincha **kredit oqimi** bilan kuchayadi. [manba](https://www.bis.org/publ/bppdf/bispap06.pdf)

---

## Uchta bank nazariyasi va Vernerning farqi

Richard Verner banklar haqida uch xil yondashuv borligini aytadi:

1) **Vositachilik nazariyasi**: bank omonatni olib, uni kreditga beradi (“depozit → kredit”). [manba](https://www.imf.org/external/pubs/ft/wp/2000/wp0007.pdf)

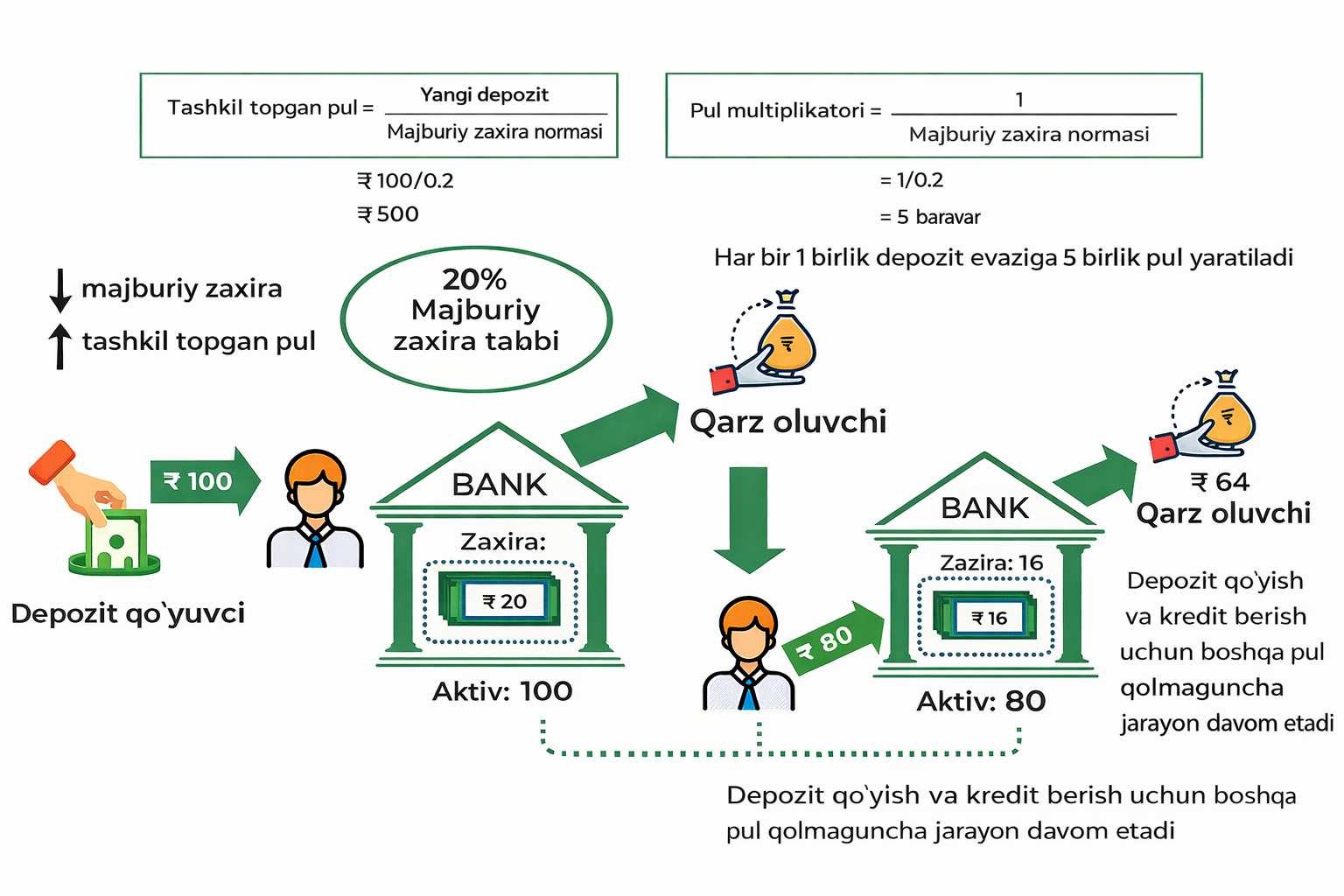

2) **Fraksion-rezerv / multiplikator**: bank rezervga qarab ko‘paytiradi (darsliklarda ko‘p uchraydi). [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

3) **Kredit yaratish nazariyasi (Verner)**: bank kredit berganda depozitni o‘sha zahoti yaratadi (“kredit → depozit”). [manba](https://www.sciencedirect.com/science/article/pii/S1057521914001070)

Vernerning kuchli tomoni shundaki: u “nazariya” bilan kifoyalanmay, bank amaliyotini **empirik** tekshiradi (bank tizimida kreditni qanday “booking” qilinishi). [manba](https://www.sciencedirect.com/science/article/pii/S1057521914001070)

---

## Pul qayerdan paydo bo‘ladi: “kredit → depozit” mexanikasi

Bank sizga kredit berganda, u odatda shunday qiladi:

- Sizga **naqd** pul bermaydi (odatda).

- Sizning hisobingizga **depozit yozuvi** (bank pulini) yaratadi.

- Bankning balansida:

- **Aktiv**: “berilgan kredit”

- **Majburiyat**: “mijoz depoziti” paydo bo‘ladi. [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

Bu jarayonni Investopedia ham sodda qilib shunday ta’riflaydi: **“loans create deposits”** (kredit depozit yaratadi). [manba](https://www.investopedia.com/articles/investing/022416/why-banks-dont-need-your-money-make-loans.asp)

---

## Banklar buni qanday qiladi: balans misoli (oddiy raqamlar bilan)

Keling, real hayotga yaqin, lekin juda sodda misol qilamiz.

### Vaziyat

Siz bankdan **$10,000** (yoki ekvivalenti) kredit oldingiz.

### 1-qadam: Kredit berildi (pul “paydo bo‘ldi”)

Bank balansidagi yozuv:

| Bank balansi | Aktivlar | Majburiyatlar |

|---|---:|---:|

| Kredit berilganda | +$10,000 (kredit) | +$10,000 (sizning depozitingiz) |

Shu bilan tizimda yangi depozit — ya’ni yangi bank puli — paydo bo‘ladi. [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

### 2-qadam: Siz pulni sarflaysiz

Siz bu $10,000 ga mashina yoki uskunani sotib oldingiz.

Agar sotuvchi **xuddi shu bankda** bo‘lsa:

- depozit ichkarida “ko‘chadi”

- bank tizimida pul saqlanib qoladi (faqat egasi o‘zgaradi). [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

---

## “Agar pul yo‘q bo‘lsa, u boshqa bankka o‘tganda nima bo‘ladi?”

Endi eng qiziq joyi: siz pulni boshqa bankdagi sotuvchiga yubordingiz.

### Nima bo‘ladi?

- Sizning bankingiz sotuvchining bankiga **to‘lovni** o‘tkazadi.

- Bu o‘tkazma “rezervlar / settlement” orqali yakunlanadi (mamlakatga qarab tizim farq qiladi, lekin prinsip bir). [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

Muhim nuqta:

- Bank kreditni berishda “oldindan rezerv topib” o‘tirmaydi.

- Odatda banklar **kredit beradi**, keyin to‘lovlar oqimi va rezerv ehtiyojini boshqaradi. [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

Bu “banklar depozit kutib turadi” degan soddalashtirilgan tasavvurga zid. [manba](https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Banks-Are-Not-Intermediaries-of-Loanable-Funds-43627)

---

## Banklarni nima cheklaydi: rezervmi, kapitalmi, foydami?

### (A) “Rezerv cheklaydi” degan fikr — ko‘pincha eski yoki soddalashtirilgan

BoE shuni ochiq aytadi: banklar depozitni “ko‘paytiruvchi multiplikator” kabi mexanik tarzda yaratmaydi va depozitlar kreditga “xomashyo” bo‘lib turmaydi. [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

### (B) Amaliy cheklovlar (ko‘proq real)

Bankning kredit berishiga ko‘proq ta’sir qiladigan omillar:

- **Kapital talablari** (risk-weighted aktivlarga nisbatan bank kapitali). [manba](https://www.investopedia.com/articles/investing/022416/why-banks-dont-need-your-money-make-loans.asp)

- **Likvidlik / to‘lovlar**: boshqa banklarga to‘lovlarni bajara olish. [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

- **Foydalilik va risk**: mijoz qaytara oladimi? bank riskni ko‘tara oladimi? [manba](https://www.investopedia.com/articles/investing/022416/why-banks-dont-need-your-money-make-loans.asp)

Verner esa shuni ta’kidlaydi: bank kredit berish qarorini odatda **avval** qiladi, cheklovlar va moslashuvlar esa ko‘pincha **keyin** keladi. [manba](https://www.sciencedirect.com/science/article/pii/S1057521914001070)

---

## Kredit sifati: qaysi kredit o‘sish beradi, qaysi biri pufak?

Vernerning eng “hayotiy” g‘oyalaridan biri: **hamma kredit bir xil emas**.

### 1) Real iqtisodiyotga ketadigan kredit

- zavod, uskunalar

- ishlab chiqarish, xizmatlar

- eksport, innovatsiya

Bu odatda ishlab chiqarishni oshiradi, bandlikni ko‘paytiradi. [manba](https://www.bis.org/publ/bppdf/bispap06.pdf)

### 2) Aktivlarga ketadigan kredit (pufak yo‘li)

- ko‘chmas mulk spekulyatsiyasi

- aksiyalar/aktivlar “narxini quvish”

- yer bozori

Bu ko‘pincha narxlarni shishiradi, keyin pufak yorilganda bank tizimini ham uradi. [manba](https://www.bis.org/publ/bppdf/bispap06.pdf)

**Qisqa qoida:** “Kredit o‘sishni yaratadimi?” degan savolga javob — kredit qayerga ketganiga bog‘liq. [manba](https://www.bis.org/publ/bppdf/bispap06.pdf)

---

## Yaponiya pufagi: qanday boshlanib, qanday portladi?

Yaponiya 1980-yillar oxiridagi pufak — kredit oqimi nimani qila olishini ko‘rsatadigan klassik misol.

### Fon: yen shiddat bilan mustahkamlandi (Plaza Accord)

1985-yil Plaza kelishuvidan keyin yen dollarga nisbatan juda tez kuchaydi; IMF ma’lumotida yenning dollarga qarshi **1985–1986 oralig‘ida juda katta qadrlangani** qayd etiladi. [manba](https://www.imf.org/-/media/websites/imf/imported-flagship-issues/external/pubs/ft/weo/2011/01/c1/_box14pdf.pdf)

Yenning kuchayishi eksportchi iqtisodiyot uchun og‘riqli bo‘lgani uchun siyosat yumshash tomonga ketdi (pul arzonlashdi), bu esa kredit va aktiv bozori uchun “yoqilg‘i” bo‘ldi. [manba](https://www.imes.boj.or.jp/research/papers/english/me19-s1-14.pdf)

### Pul arzonlashdi: BoJ stavkalari ko‘tarilmaguncha

BoJning diskont stavkasi 1989-yil mayidan boshlab ko‘tarila boshladi va 1990-yil avgustga kelib **6.0%** gacha chiqdi (rasmiy jadval). [manba](https://www.boj.or.jp/en/statistics/boj/other/discount/discount.htm)

BIS tadqiqotida ham BoJ 1989-yil mayida 2.5%dan 3.25%ga ko‘targani, keyin 1990-yil avgustda 6.0%ga yetkazgani qayd etiladi. [manba](https://www.bis.org/publ/bppdf/bispap06.pdf)

### “Narxlar doim ko‘tariladi” degan ishonch kuchaydi

BoJning o‘zi bilan bog‘liq ilmiy ish (Okina, 2001) pufak davrida agentlarda bullish kayfiyat kuchayganini va aktiv narxlari keskin oshganini tahlil qiladi. [manba](https://www.imes.boj.or.jp/research/papers/english/me19-s1-14.pdf)

### Pufakning “sinishi”: stavka + kreditni siqish + tartibga solish

Stavkalar ko‘tarilishi bilan birga, real estate bilan bog‘liq kreditlarni cheklash choralari pufakni sovutgan omillardan biri sifatida ilmiy manbalarda tilga olinadi. [manba](https://www.kansascityfed.org/Jackson%20Hole/documents/3239/pdf-Iwata_0415.pdf)

Nikkei 225 piki 1989-yil oxirida bo‘lganini Associated Press ham, Financial Times ham eslatadi (oldingi rekord 1989-yilgi pikka borib taqaladi). [manba](https://apnews.com/article/93003abeedbc99cf8f3dab78de78c298)

---

## “Qanchalik qimmat bo‘lgan?” — odamni hayratga soladigan narx misollari

Yapon pufagi shunchaki “foizlar oshdi” degan quruq hikoya emas. O‘sha paytdagi raqamlar odamni hushidan ketkazadi.

### Ginza narxi: $230,000 / m²

Reuters pufak cho‘qqisida Tokio Ginza hududida yer narxi **$230,000 per square meter** atrofida bo‘lgani haqida yozadi. [manba](https://www.reuters.com/markets/asia/japans-crazy-1980s-bubble-dim-memory-nikkei-hits-record-high-2024-02-22/)

> Tasavvur qiling: 10 m² joy — $2.3 million. [manba](https://www.reuters.com/markets/asia/japans-crazy-1980s-bubble-dim-memory-nikkei-hits-record-high-2024-02-22/)

### “Imperial Palace — Kaliforniyadan qimmat” degan afsona qayerdan chiqdi?

Reuters o‘sha davr muhitini tasvirlar ekan, Imperial Palace hududi “Kaliforniya ko‘chmas mulkidan qimmat” degan ibora ham pufak ramziga aylanganini eslatadi. [manba](https://www.reuters.com/markets/asia/japans-crazy-1980s-bubble-dim-memory-nikkei-hits-record-high-2024-02-22/)

### Nikkei 225: 34 yil qaytib kelmagan cho‘qqi

AP yozishicha, Nikkei 225 1989-yil cho‘qqisini 2024-yilgacha “ortda qoldira olmagan” va bu pufakning qanchalik ekstremal bo‘lganini ko‘rsatadi. [manba](https://apnews.com/article/93003abeedbc99cf8f3dab78de78c298)

---

## 2008 inqirozi: shu mexanika global miqyosda

Yaponiya “bir marta bo‘lib o‘tgan tarix” emas. Kreditlar aktivlarga ketganda, pufak boshqa joyda ham paydo bo‘ladi.

IMF va BIS materiallarida:

- banklar kredit yaratishi

- kredit oqimi noto‘g‘ri yo‘nalishga ketsa, moliyaviy beqarorlik kuchayishi

mavzulari qayta-qayta tahlil qilinadi. [manba](https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Banks-Are-Not-Intermediaries-of-Loanable-Funds-43627)

---

## Xulosa: bu bilim sizga nima beradi?

Agar siz banklar “depozitdan kredit beradi” deb o‘ylasangiz, siz kredit pufaklarini ham, inqirozlarni ham doim kech tushunasiz.

Richard Verner va markaziy bank manbalaridan chiqadigan amaliy xulosa:

1) Banklar kredit berganda depozit yaratadi. [manba](https://www.bankofengland.co.uk/quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy)

2) Kreditning yo‘nalishi (ishlab chiqarishmi yoki aktivlarmi) iqtisodiyot taqdirini belgilaydi. [manba](https://www.bis.org/publ/bppdf/bispap06.pdf)

3) Yaponiya pufagi — kredit aktivlarga oqsa, narxlar qanday “aqldan ozishi” va keyin qanday og‘ir oqibat bo‘lishini ko‘rsatadi. [manba](https://www.bis.org/publ/bppdf/bispap06.pdf)

---

# Vizual materiallar (public / ochiq) — maqolaga qo‘ying

Quyidagi rasmlar ochiq manbadan (Wikimedia Commons) va sizga maqolani “ko‘z bilan” tushuntirishga yordam beradi.

## Rasm 1 — Nikkei 225 (1985–1995): pufak va qulashi

.svg)

Manba: Wikimedia Commons [manba](https://commons.wikimedia.org/wiki/File:Nikkei_225(1985-1995).svg)

## Rasm 2 — Yaponiya aktiv pufagi (vizual grafika)

Manba: Wikimedia Commons [manba](https://commons.wikimedia.org/wiki/File:Japan%27s_asset_bubble.jpg)

## Rasm 3 — Japan property prices (grafik)

Manba: Wikimedia Commons [manba](https://commons.wikimedia.org/wiki/File:Japan_property_prices.webp)

---

# Qo‘shimcha: pul yaratilishini 1 ta chizma bilan tushuntirish (Markdown diagram)

```mermaid

flowchart LR

A[Bank kredit beradi] --> B[Mijoz hisobida depozit paydo bo‘ladi]

B --> C[Mijoz to‘lov qiladi]

C --> D[Agar boshqa bank bo'lsa: settlement/rezervlar orqali o'tadi]

D --> E[Depozit boshqa bankda paydo bo'ladi]