Rossiya Tsarlik Davridagi Obligatsiyalari: Tarixiy Qarzdan Zamonaviy Huquqiy Kurashgacha — To'liq Tahlili

## 1. Kirish: Eski Qog'ozlar va Yangi Davolar

### 1.1 Maqola maqsadi va doirasi

Zamonaviy moliyaviy tizimning eng hayratlanarli jihatlaridan biri shundaki, bir asr avval chiqarilgan, deyarli unutilgan qog'ozlar bugungi kunda dunyoning eng kuchli davlatlarining sudlarida milliardlab dollarlik da'volarga aylanishi mumkin. Rossiya imperiyasining 1900-yillardagi obligatsiyalari aynan shunday fenomenni namoyish etadi — bu qadimgi moliyaviy instrumentlar zamonaviy geosiyosiy konfliktning markaziga aylandi. Ushbu maqola Rossiya tsarlik davridagi obligatsiyalarining to'liq tarixini, ularning chet el investorlari, ayniqsa Amerika fuqarolari qo'lida qanday saqlanib qolganini, va 2022-yildan boshlab Rossiyaning muzlatilgan markaziy bank aktivlariga qarshi qo'llanilayotgan huquqiy strategiyalarni chuqur tahlil qiladi.

Maqolaning asosiy maqsadi — umumiy o'quvchi va moliya o'qituvchilari uchun birdek foydali bo'lgan, ilmiy asoslangan va manbalarga boy to'liq qamrovli tahlil taqdim etishdir. Bu yerda biz nafaqat tarixiy faktlarni qayd etamiz, balki zamonaviy xalqaro huquq, davlatlar vorisligi doktrinasi va "qarg'ish fondlari" (vulture funds) taktikasining murakkab o'zaro ta'sirini ham ko'rib chiqamiz. Maxsus e'tibor 2025-yil iyun oyida AQSh okrug sudida Noble Capital RSD fondi tomonidan kiritilgan **$225,8 milliardlik da'voga** qaratiladi — bu sud jarayoni Rossiyaning muzlatilgan aktivlariga kirish uchun potensial yo'l ochishi mumkin.

### 1.2 Asosiy terminlar va tushunchalar

Maqolani tushunish uchun bir qator maxsus terminlarni aniqlab olish zarur. **Tsarlik obligatsiyalari** (Tsarist bonds) — Rossiya Imperiyasi hukumati tomonidan 1860-yildan 1917-yilgacha chiqarilgan suveren qarz instrumentlaridir. Bu obligatsiyalar oltin yoki xorijiy valyutalarda denominatsiyalangan va asosan temir yo'l qurilishi, harbiy xarajatlar va sanoatlashtirishni moliyalashtirish uchun mo'ljallangan edi.

**Oltin bandi** (gold clause) — obligatsiya shartnomalarida kiritilgan maxsus band bo'lib, to'lovlarni oltin narxi asosida indeksatsiya qilishni ta'minlaydi. Bu mexanizm 1917-yildan keyin AQSh dollari kursining o'zgarishi sababli astronomik miqdorlarga oshib ketgan da'volarning asosini tashkil etadi. 1916-yilda bir untsiya oltin **$20,67** edi; 2025-yilda bu narx **$2,000** dan oshdi — bu **96 baravar** oshish demakdir .

**Davlatlar vorisligi doktrinasi** (state succession doctrine) — xalqaro huquqning asosiy tamoyillaridan biri bo'lib, davlatning huquqiy shaxs o'zgarsa ham (masalan, imperiya parchalansa yoki inqilov bo'lsa), uning majburiyatlari va huquqlari yangi davlatga o'tishini nazarda tutadi. Biroq bu doktrina suveren qarzga qanday qo'llanilishi murakkab bahs mavzusi bo'lib qolmoqda.

**"Qarg'ish fondlari"** (vulture funds) — defaultga uchragan davlatlarning arzon narxlari sotib olingan obligatsiyalarini sud orqali to'latirishga intiluvchi investitsiya fondlaridir. Bu fondlar odatda xatarli, lekin yuqori potensial daromadli aktivlarga sarmoya kiritadi va keyin uzun muddatli sud jarayonlari orqali maksimal foyda olishga harakat qiladi. Ular odatda **nominal qiymatning 4-20%** ga sotib oladi va **300-2000%** daromad olishga intiladi .

**Muzlatilgan aktivlar** (frozen assets) — sanksiyalar tufayli moliyaviy operatsiyalari cheklangan, lekin egalik huquqi o'zgarmagan davlat aktivlaridir. 2022-yildan beri G7 mamlakatlarida Rossiya Markaziy Bankining taxminan **$300 milliard** aktivlari shu holatda turibdi .

### 1.3 Zamonaviy geosiyosiy kontekst

2022-yil fevralida Rossiyaning Ukrainaga bostirib kirishi xalqaro munosabatlarda fundamental o'zgarishlarga olib keldi. G7 mamlakatlari va ittifoqchilari Rossiyaning markaziy bank aktivlarini muzlatish orqali javob berishdi — bu zamonaviy tarixdagi eng katta bir vaqtning o'zida amalga oshirilgan aktivlarni muzlatish operatsiyasi edi. Biroq bu aktivlarni musodara qilish yoki Ukrainaning qayta qurilishi uchun yo'naltirish masalasi huquqiy va siyosiy jihatdan murakkab muammoga aylangan.

Aynan shu kontekstda tarixiy tsarlik obligatsiyalari yangi hayot topdi. AQSh-dagi Noble Capital RSD kabi fondlar bu obligatsiyalarni zamonaviy huquqiy qurol sifatida ishlatishga urinmoqda — ular da'vo qilmoqdaki, agar Rossiya Federatsiyasi tsarlik davridagi qarzlarni to'lamasa, uning muzlatilgan aktivlari kompensatsiya sifatida olinishi mumkin. Bu strategiya **"huquqiy urush" (lawfare)** deb ataladigan zamonaviy fenomenning yorqin namunasidir.

2026-yil yanvarida vaziyat yanada murakkablashdi — Rossiya Markaziy Banki Belgiyadagi Euroclear depozitariyasiga qarshi **232 milliard dollarlik da'vo** bilan Moskva arbitraj sudiga murojaat qildi . Bu parallel jarayon muzlatilgan aktivlarning huquqiy taqdirini aniqlashda hal qiluvchi ahamiyatga ega va tsarlik obligatsiyalari da'volariga bevosita ta'sir qiladi.

## 2. Rossiya Imperiyasining Xalqaro Qarzining Shakllanishi (1860–1917)

### 2.1 Temir yo'l qurilishi va sanoatlashtirish moliyalashtirishi

Rossiya imperiyasining xalqaro moliyaviy integratsiyasi 1860-yillarda Sergey Witte kabi islohotchilar davrida jiddiy tezlashdi. Witte, 1892-yildan 1903-yilgacha moliya vaziri bo'lgan, Rossiyaning sanoatlashtirish strategiyasining asosiy arxitektorlaridan biri edi. Uning siyosati chet el kapitalini jalb qilishga qaratilgan edi, chunki ichki moliyaviy resurslar katta infratuzilma loyihalarini moliyalashtirish uchun yetarli emas edi.

Temir yo'l qurilishi Rossiya iqtisodiy siyosatining ustuvor yo'nalishi edi. 1860-yilda Rossiyada atigi **1,600 kilometr** temir yo'l mavjud bo'lsa, 1917-yilga kelib bu raqam **70,000 kilometr**ga yetdi . Bu keng ko'lamli loyiha milliardlab rubllarni talab qildi va asosan chet el qarzi hisobiga amalga oshirildi. Fransuz, nemis va belgiyalik bankirlar Rossiya temir yo'l kompaniyalariga katta miqdorda sarmoya kiritdilar.

Witte siyosati muvaffaqiyatli bo'ldi — 1890-yillarda Rossiya iqtisodiy o'sish sur'ati Yevropadagi eng yuqori ko'rsatkichlardan biri edi. Biroq bu o'sish chet el qarziga bog'liqlikni oshirdi. 1900-yilga kelib Rossiya tashqi qarzi **4,9 milliard rubl**ga yetdi, bu davlat byudjetining sezilarli qismini tashkil etardi.

### 2.2 1905-yil inqilobi va keyingi moliyaviy in'ikoslar

1905-yil inqilobi Rossiya moliyaviy tarixining burilish nuqtasi edi. Ushbu inqilobiy harakatlar nafaqat siyosiy tuzilmaga, balki davlat moliyasiga ham jiddiy zarba berdi. 1905-yil dekabrida Sankt-Peterburg Soveti tomonidan e'lon qilingan moliyaviy manifest tsarlik hukumatining qarzlarini to'lashni rad etishga chaqirdi. Bu manifestni **Lev Trotskiy**, sovet raisi, shunday tavsiflagan: *"Biz Romanovlarning olingan qarzlarini g'alaba qozongan millat tomonidan tan olinmaydi deb aniq ogohlantirdik"* .

Manifestning ta'siri darhol sezildi. 1905-yil dekabrida tejamkorlik banklaridan olingan mablag'lar **90 million rubl**ga yetdi — avvalgi uch yilning dekabr oylarida **4 million rubl** ortiqcha depozitlar bilan solishtirganda bu dramatik o'zgarish edi. Bu tsarlik moliyasining ishonchga muhtoj ekanligini ko'rsatdi va keyingi yillarda yanada yuqori foiz stavkalari bilan qarz olish zaruratini tug'dirdi.

Biroq 1905-yil inqilovi bostirilgach, Rossiya yana xalqaro kapital bozorlariga qaytdi. 1906-yilda Parij bozorida katta obligatsiya emissiyasi amalga oshirildi. Bu davrda Fransuz hukumati va pressasi Rossiya obligatsiyalarini faol targ'ib qildi — bu Fransiya-Rossiya ittifoqining moliyaviy ifodasi edi. **Arthur Raffalovich**, Rossiya moliya vazirining Parijdagi maxfiy maslahatchisi, 1900-yildan 1914-yilgacha **6,5 million frank** miqdorida Fransuz pressasiga to'lovlar amalga oshirdi .

### 2.3 Birinchi jahon urushi davridagi qo'shimcha qarzlar

1914-yilda Birinchi jahon urushi boshlangach, Rossiya moliyaviy vaziyati keskin yomonlashdi. Urush xarajatlari astronomik miqdorlarga yetdi — 1914-yildan 1917-yilgacha harbiy byudjet **50 milliard rubl**ni tashkil etdi. Ichki resurslar yetarli emas edi, shuning uchun tsarlik hukumati ittifoqchilardan — ayniqsa Buyuk Britaniyadan va Fransiyadan — katta miqdorda qarz oldi.

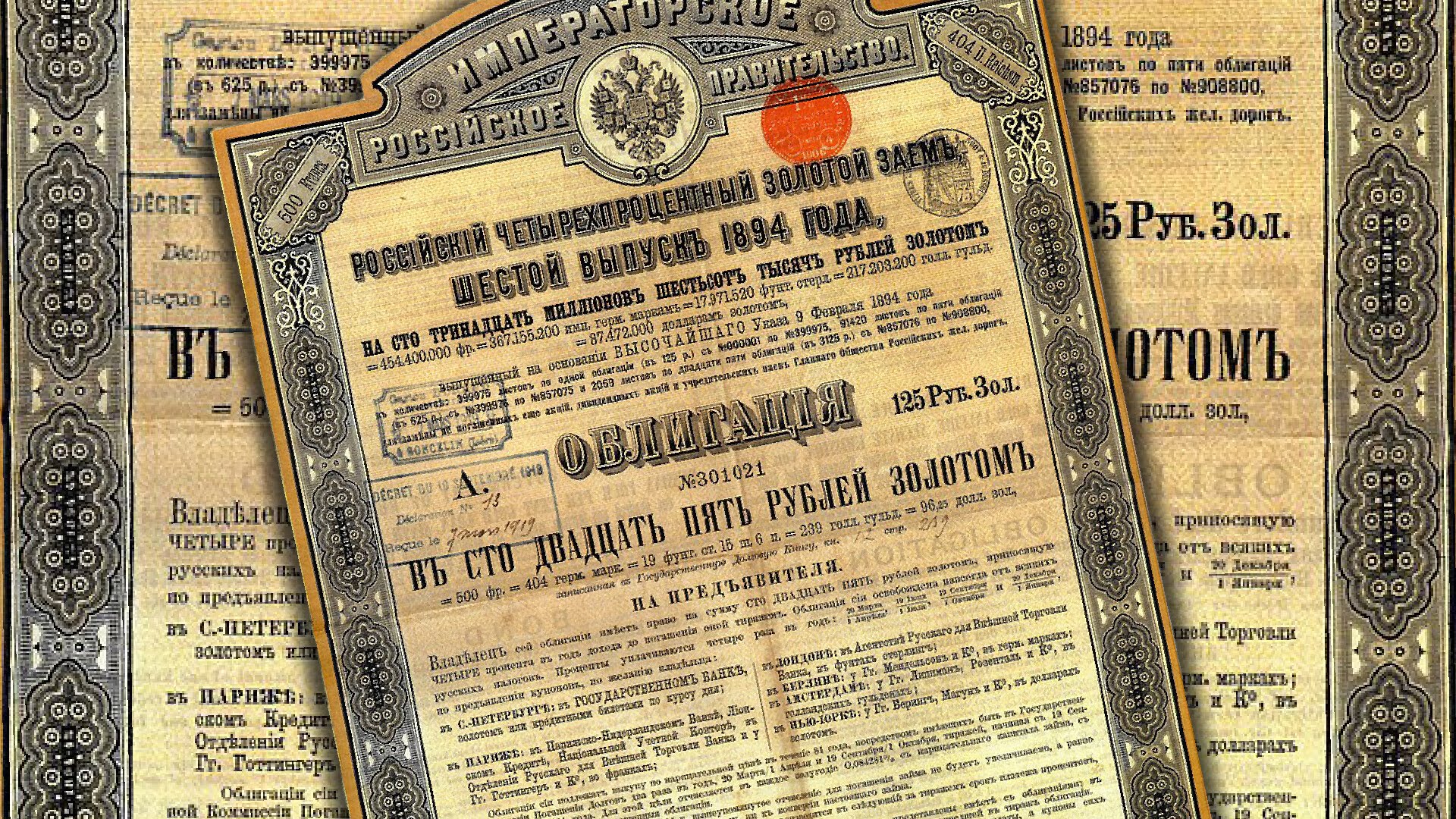

1916-yil Rossiya uchun eng og'ir yil bo'ldi. Urushdagi muvaffaqiyatsizliklar, iqtisodiy inqiroz va siyosiy instabilitet birgalikda davlat moliyasini iflos holatga keltirdi. Shu yilning dekabrida Rossiya hukumati AQSh bozorida oxirgi katta obligatsiya emissiyasini amalga oshirdi — bu aynan keyinchalik zamonaviy da'volarning predmeti bo'lgan **$25 millionlik "oltin bandli" obligatsiyalar** edi.

### 2.4 1916-yilgi "Oltin bandli" obligatsiyalarning xususiyatlari

#### 2.4.1 Nominal qiymat va foiz stavkalari

1916-yil dekabrida chiqarilgan obligatsiyalar Rossiya Imperiyasining eng oxirgi xalqaro qarz instrumentlari edi. Ularning asosiy xususiyatlari quyidagicha edi:

| Parametr | Qiymat |

|----------|--------|

| Nominal qiymat | **$25,000,000** |

| Yillik kupon foizi | **5.5%** |

| Yechib olish muddati | **1921-yil** |

| Valyuta | **AQSh dollari** |

| Maxsus shart | **Oltin bandi (gold clause)** |

Bu obligatsiyalar **National City Bank of New York** (hozirgi Citibank) boshchiligidagi sindikat orqali tarqatildi. Ularning **5.5%** foiz stavkasi o'sha davr uchun juda jozibador edi, chunki urush sharoitida ko'plab davlatlar yuqori foiz stavkalari bilan qarz olishga majbur edilar .

#### 2.4.2 Oltin bandi mexanizmi va uning huquqiy ahamiyati

Oltin bandi — obligatsiya shartnomasining eng muhim va zamonaviy da'volarda hal qiluvchi ahamiyatga ega bo'lgan qismi. Bu band to'lovlarni oltin narxi asosida indeksatsiya qilishni ta'minlagan. Aniqrog'i, har bir dollar oltinning ma'lum miqdoriga bog'langan edi, va agar dollar kursi o'zgarsa, to'lov miqdori mos ravishda oshirilishi kerak edi.

Bu mexanizm 1917-yildan keyin AQSh dollari kursining keskin o'zgarishi sababli astronomik miqdorlarga oshib ketdi. 1916-yilda 1 dollar taxminan **0,04837 troy untsiya oltinga** teng edi. 2025-yilga kelib oltin narxi uncha oshgani sababli, oltin bandi asosida hisoblangan da'vo miqdori **$25 million** nominal qiymatdan **$225,8 milliard**gacha yetdi — bu **9,032 baravar** ko'payish demakdir .

#### 2.4.3 Amerika investorlariga sotilish tarixi

1916-yilgi emissiya asosan Amerika investorlariga mo'ljallangan edi. National City Bank of New York sindikatning yetakchisi bo'lib, obligatsiyalarni kichik investorlarga va moliyaviy muassasalarga sotdi. Biroq Fransiyadagi kabi keng tarqalgan chakana sotuv amalga oshmadi — Amerika investorlari Rossiya obligatsiyalariga nisbatan ehtiyotkorroq yondashdi.

Urushning oxiriga yaqin bo'lgani sababli, ko'plab investorlar bu obligatsiyalarning xavf-xatarini to'g'ri baholashdi. Shunga qaramay, **$25 millionlik emissiya to'liq sotildi**, chunki yuqori foiz stavkalari va "ittifoqchi davlat" statusi kafolat sifatida qaraldi. Hech kim uch oy ichida Nikolay II taxtdan tushib, bir yil ichida bolsheviklar hokimiyatni egallab, barcha tsarlik qarzlarini rad etishini kutmagandi .

## 3. Chet Eldagi Obligatsiya Egalarining Tuzilishi

### 3.1 Fransuz investorlarining hukmronligi

#### 3.1.1 "Renta" tizimi va kichik investorlar

Rossiya obligatsiyalarining eng katta xorijiy egalari fransuzlar edi. 1914-yilga kelib Fransuz investorlari Rossiya tashqi qarzining **80%** ga egalik qilishgan — bu taxminan **12 milliard frank**ni tashkil etdi. Ayniqsa diqqatga sazovor jihat shundaki, bu obligatsiyalar keng chakana investorlar qatlamiga tarqatilgan edi.

Taxminan **1,6 million fransuz fuqarosi** Rossiya obligatsiyalariga sarmoya kiritgan — bu "renta" tizimining muvaffaqiyatli namunasidir. "Renta" — bu davrda keng tarqalgan moliyaviy mahsulot bo'lib, kichik investorlarga davlat kafolati ostida barqaror daromad olish imkonini berdi. Rossiya obligatsiyalari "xavfsiz, davlat kafolatlangan" instrumentlar sifatida targ'ib qilindi — o'sha davrning "uchta A reytingli" obligatsiyalari .

Bu keng tarqalgan sarmoya fransuz iqtisodiyotining xususiyatlaridan biri edi. Kam daromadli, lekin barqaror "renta" obligatsiyalari nafaqaga chiqishni rejalashtirayotgan o'rta sinf vakillari uchun ideal hisoblangan. Afsuski, 1917-yildan keyin bu "xavfsiz" sarmoyalar butunlay yo'qoldi.

#### 3.1.2 Fransuz davlatining diplomatiya vositachiligi

Fransuz hukumati Rossiya obligatsiyalarini faol targ'ib qildi, chunki bu nafaqat moliyaviy, balki siyosiy maqsadlarga ham xizmat qildi. Fransiya-Rossiya ittifoqi (1894) diplomatik aloqalarni mustahkamlash uchun moliyaviy vositachilikdan foydalandi. Fransuz banklari, ayniqsa **Crédit Lyonnais** va **Banque de Paris et des Pays-Bas** (hozirgi BNP Paribas), Rossiya emissiyalarining asosiy tarqatuvchilari edi.

Bu siyosiy-moliyaviy uyg'unlik 1917-yil inqilovigacha davom etdi. Hatto 1905-yil inqilovidan keyin ham, Fransuz pressasi va banklari Rossiya obligatsiyalarini targ'ib qilishda davom etdilar. Bu strategiya oxir-oqibat millionlab fransuz oilalarining moliyaviy falokatiga olib keldi.

### 3.2 Britaniya va boshqa Yevropa moliyaviy markazlari

Buyuk Britaniya Rossiya qarzining ikkinchi yirik egasi edi, biroq fransuzlarga nisbatan ancha kam miqdorda. Britaniya investitsiyalari asosan temir yo'l kompaniyalariga va sanoat korxonalariga yo'naltirilgan edi, to'g'ridan-to'g'ri davlat obligatsiyalariga kamroq.

Nemis va belgiyalik investorlar ham Rossiya moliyasida muhim rol o'ynadi. Germaniya 1871-yilgacha Rossiyaning asosiy moliyaviy hamkori bo'lgan, lekin Fransiya-Prussiya urushidan keyin Parij Rossiyaning asosiy moliyaviy markaziga aylandi. Biroq nemis sanoat kapitali Rossiya metallurgiya va mashinasozlik sanoatida katta ulushga ega edi.

### 3.3 AQSh kapitalining kirib kelishi

AQSh Rossiya moliyasiga nisbatan kech kirishdi. 1910-yillargacha Amerika investitsiyalari cheklangan edi, asosan individual tadbirkorlar va kichik kompaniyalar orqali amalga oshirilgan. 1916-yilgi katta emissiya AQSh kapitalining Rossiya davlat moliyasiga birinchi jiddiy kirishi edi.

Biroq bu kirish vaqtinchalik va xavfli edi. Urushning oxiriga yaqin bo'lgani sababli, ko'plab Amerika investorlari Rossiya iqtisodiyoti va siyosiy barqarorligiga shubha bilan qarashdi. Shunga qaramay, yuqori foiz stavkalari va ittifoqchilik munosabatlari katta miqdorda sarmoya jalb qildi.

### 3.4 Xalqaro iqtisodiy munosabatlardagi o'rin

Rossiya obligatsiyalari 1900-yillarning xalqaro moliyaviy tizimining muhim komponenti edi. Ular oltin standarti davridagi kapital erkin harakatlanishining va davlatlararo moliyaviy integratsiyaning namunasini tashkil etdi. Biroq bu integratsiya shunchaki xavfli ham edi — bir davlatning inqilovi butun bir qator mamlakatlarning moliyaviy barqarorligini tahdid qilishi mumkin edi.

1917-yil voqealari bu xavfni haqiqatga aylantirdi. Rossiya inqilovi nafaqat o'z investorlarini, balki butun xalqaro moliyaviy tizimni sarsitdi. Bu keyingi o'n yillarda davlatlararo moliyaviy munosabatlarning qayta qurilishi va xavfsizlik mexanizmlarining kuchaytirilishiga olib keldi.

## 4. 1917-yil Inqilobi va Qarz Rad Etish

### 4.1 Sovet hukumatining qarz siyosati

1917-yil Oktyabr inqilovidan keyin yangi Sovet hukumati iqtisodiy siyosatning asosiy yo'nalishlarini aniqladi: tinchlik, yer, milliylashtirish va qarz rad etish. Bu yo'nalishlar 1905-yil manifestida e'lon qilingan tamoyillarning davomi edi.

**Vladimir Lenin** va Bolsheviklar qarz rad etishni kapitalistik tizimga qarshi kurashning muhim vositasi sifatida ko'rdilar. Ular tsarlik qarzlarini "xalqga qarshi urushni moliyalashtirish uchun olingan yovuz qarzlar" deb baholadilar. Bu pozitsiya 1918-yil 10-fevral dekretida rasmiylashtirildi.

### 4.2 1918-yil 10-fevral dekretining mazmuni va asoslari

#### 4.2.1 "Yovuz qarz" doktrinasi nazariyasi

1918-yil 10-fevralda Sovet Xalq Komissarlari Soveti tomonidan qabul qilingan dekret barcha tsarlik qarzlarini, shu jumladan tashqi va ichki qarzlarni bekor qildi. Bu dekretning asosida "yovuz qarz" (odious debt) doktrinasi yotdi — bu xalqaro huquqning hali to'liq shakllanmagan, lekin keyinchalik keng tarqalgan tamoyili.

"Yovuz qarz" doktrinasi shunday ta'kidlaydi: agar qarz avtoritar rejim tomonidan olingan bo'lsa va bu qarz xalq manfaatlariga zid ravishda ishlatilgan bo'lsa, u holda yangi hukumat bu qarzni to'lash majburiyatini o'z zimmasiga olmaydi. **Aleksandr Sakk** (Alexander Sack) tomonidan 1927-yilda to'liq shakllantirilgan bu doktrina uch shartni ko'rsatadi: (1) qarz avtoritar rejim tomonidan olingan; (2) qarz xalq manfaatlariga zid ishlatilgan; (3) kreditorga bu holat ma'lum yoki bilishi kerak edi .

Sovet hukumati barcha uch shartni qondirishini da'vo qildi: tsarlik avtoritar rejim edi, qarz urushni davom ettirish uchun ishlatildi, va kreditorlar bu holatni bilishgan yoki bilishlari kerak edi.

#### 4.2.2 Aleksandr Sakkning uch sharti

Aleksandr Sakkning "yovuz qarz" doktrinasi keyingi o'n yillarda davlatlararo qarz munosabatlarida muhim rol o'ynadi. Uning uch sharti quyidagicha:

| Shart | Tavsif | Rossiya holatida |

|-------|--------|------------------|

| 1. Avtoritar rejim | Qarz demokratik nazoratsiz olingan | Tsarlik mutlaq monarxiya edi |

| 2. Xalq manfaatlariga zid ishlatilish | Qarz xalqga qarshi urush uchun ishlatilgan | Birinchi jahon urushi |

| 3. Kreditorga ma'lum bo'lish | Kreditor bu holatni bilgan yoki bilishi kerak | Fransuz pressasi 1905-yil manifestidan xabar edi |

Sakkning o'zi Sovet qarz rad etishini bu doktrinaning eng to'liq amaliy namunasi sifatida ko'rdi. Biroq g'arb davlatlari bu pozitsiyani qabul qilmadilar va Sovet Ittifoqini moliyaviy izolyatsiyaga mahkum qildilar.

### 4.3 Chet el reaksiyasi va diplomatik in'ikoslar

Qarz rad etish g'arb davlatlari tomonidan bir ovozdan qoralandi. Buyuk Britaniya, Fransiya, AQSh va boshqa ittifoqchilar bu harakatni "xalqaro savdo qoidalarining ochiq buzilishi" deb baholadilar. Sovet Ittifoqi bilan diplomatik munosabatlar uzildi, iqtisodiy sanksiyalar joriy etildi.

Fransiya reaksiyasi alohida keskin edi. Millionlab fransuz investorlari o'z jamg'armalarini yo'qotdi. Fransuz hukumati bu masalani hal qilish uchun o'n yillab harakat qildi, biroq Sovet Ittifoqi o'z pozitsiyasida qat'iy turdi.

### 4.4 Iqtisodiy va siyosiy oqibatlar

Qarz rad etishning darhol oqibati Sovet Ittifoqining xalqaro moliyaviy izolyatsiyasi edi. Yangi davlat chet el kreditlariga va investitsiyalariga kirishni yo'qotdi. Bu iqtisodiy o'sishni sekinlashtirdi, biroq Sovet hukumati bu narhni to'lashga tayyor edi — ichki siyosiy maqsadlar xalqaro moliyaviy integratsiyadan muhimroq edi.

Uzoq muddatli oqibatlar yanada murakkab edi. Qarz masalasi Sovet-g'arb munosabatlarining doimiy muammosi bo'lib qoldi. 1920-yillarning boshlarida bir necha marta muzokaralar o'tkazildi, biroq hech qanday kelishuvga erishilmadi. Bu holat 1980-yillargacha davom etdi.

## 5. Sovet Davridagi Qarz Masalasi (1918–1991)

### 5.1 1922-yil Jeneva konferensiyasi va muvaffaqiyatsizlik

1922-yilda Jenevada Rossiya qarzi bo'yicha xalqaro konferensiya o'tkazildi. G'arb davlatlari Sovet Ittifoqidan tsarlik qarzlarini tan olish va to'lash rejasi taklif qilishni talab qildilar. Taklif qilingan shartlar juda qattiq edi: yangi qarzlar eski qarzlarni to'lash uchun chiqarilishi, va xalqaro komissiya Rossiya moliyasini nazorat qilishi kerak edi .

Sovet vakillari bu shartlarni rad etdilar. Ular "yovuz qarz" pozitsiyasini qayta tasdiqladilar va hech qanday kompensatsiya to'lashni o'z zimmalariga olmadilar. Konferensiya muvaffaqiyatsizlikka uchragach, g'arb davlatlari Sovet Ittifoqini tan olishni kechiktirishda davom etdilar.

### 5.2 1956-yil Sovet-Fransuz bitimi

Fransiya bilan to'liq kelishuv 1956-yilda erishildi. Bu bitim bo'yicha Sovet Ittifoqi Fransiyaga **530 million dollar** to'ladi — bu tsarlik davridagi qarzlarning kichik qismi edi. Biroq bu to'lov siyosiy maqsadlarga xizmat qildi: Sovet Ittifoqi Fransiyaning Yevropa Ittifoqidan chiqishiga va mustaqil tashqi siyosat olib borishiga yordam berishni umid qildi.

Bu bitim "yovuz qarz" doktrinasining amaliy qo'llanishida istisna bo'ldi. Sovet rahbariyati siyosiy manfaatlar uchun iqtisodiy printsiplardan voz kechdi.

### 5.3 1964-yil Sovet-Britaniya kelishuvi

Buyuk Britaniya bilan kelishuv 1964-yilda imzolandi va 1986-yilda to'liq amalga oshirildi. Bu kelishuv bo'yicha Sovet Ittifoqi Britaniya investorlariga **46 million funt sterling** to'ladi — bu ularning da'volarning atigi **2%** edi. Biroq bu to'lov ham siyosiy maqsadlarga xizmat qildi: Britaniya hukumati Sovet Ittifoqining Britaniya fuqarolariga qarshi da'volarini (asosan 1918-1920 yillardagi Britaniya interventsiyasi zararlarini) bekor qildi .

### 5.4 Sovet-Amerika munosabatlarida qarz masalasining o'rni

AQSh bilan hech qanday kelishuv erishilmadi. Sovet-Amerika munosabatlarida qarz masalasi doimiy muammo bo'lib qoldi, biroq u boshqa masalalar — qurol nazorati, savdo, inson huquqlari — ortida qoldi. Amerika investorlarining da'volari Sovet davrida qondirilmadi.

## 6. Rossiya Federatsiyasining Meros Olish Bahsi

### 6.1 1991-yildan keyingi huquqiy vaziyat

Sovet Ittifoqining parchalanganidan keyin Rossiya Federatsiyasi o'zini "yagona huquqiy voris" (sole legal successor) deb e'lon qildi. Bu pozitsiya 1991-yil 8-dekabrdagi Belovej shartnomasida va keyingi xalqaro kelishuvlarda tasdiqlandi. Biroq bu "vorislik" nimalarni o'z ichiga olishi aniq emas edi.

Rossiya o'z zimmasiga Sovet Ittifoqining barcha xalqaro majburiyatlarini, shu jumladan BMT Xavfsizlik Kengashi doimiy a'zoligini, diplomatik aloqalarni va shartnomalarni olgan. Biroq tsarlik davridagi qarzlar masalasi aniq emas edi.

### 6.2 Davlatlar vorisligi doktrinasi

Xalqaro huquqda davlatlar vorisligi ikki asosiy tamoyilga asoslanadi: "universality" (universallik) va "continuity" (davomiylik). Universallik tamoyili yangi davlat barcha oldingi davlat majburiyatlarini oladi deb ta'kidlaydi. Davomiylik tamoyili esa yangi davlat faqat o'zi tan olgan majburiyatlarni oladi.

Rossiya "tanlangan vorislik" (selective succession) pozitsiyasini egalladi — u o'ziga foydali majburiyatlarni (xalqaro tan olish, shartnomalar) oldi, biroq zararli majburiyatlardan (tsarlik qarzlari) voz kechdi. Bu pozitsiya xalqaro huquqda bahsli bo'lib qolmoqda.

### 6.3 1990-yillardagi qisman to'lovlar

#### 6.3.1 Fransuz obligatsiyadorlariga kompensatsiya

1990-yillarda Rossiya Fransiya bilan yangi kelishuvga erishdi. 1997-yilda imzolangan bitim bo'yicha Rossiya Fransiya obligatsiyadorlariga **$400 million** to'ladi. Bu to'lov 1956-yil bitimining davomi edi va qolgan da'volarni to'liq yopdi.

Bu kelishuvning muhim jihati shundaki, u faqat Fransiya fuqarolariga tegishli edi. Boshqa mamlakatlarning investorlari, jumladan Amerika investorlari, bundan tashqarida qoldi.

#### 6.3.2 Boshqa mamlakatlar bilan kelishuvlar

Buyuk Britaniya bilan kelishuv 1986-yilda to'liq amalga oshirilgan edi. Germaniya va boshqa mamlakatlar bilan alohida kelishuvlar erishildi. Biroq AQSh bilan hech qanday ikki tomonlama kelishuv imzolanmadi .

Bu vaziyat Amerika investorlarining da'volari uchun huquqiy asos yaratdi. Ular Rossiyaning boshqa mamlakatlar bilan kelishuvlarini "tanlangan vorislik"ning isboti sifatida ko'rsatishadi, biroq o'zlarini chetlab o'tganini da'vo qilishadi.

## 7. Zamonaviy Huquqiy Da'volar: Noble Capital RSD Ish

### 7.1 Da'vo tarixi va asoslari

#### 7.1.1 2025-yilgi sudga murojaat

2025-yil iyun oyida **Noble Capital RSD** investitsiya fondi AQShning Kolumbiya okrugi federal sudiga Rossiya Federatsiyasiga qarshi da'vo arizasi kiritdi. Da'vo **$225,8 milliard** miqdorida to'lov talab qiladi — bu zamonaviy tarixdagi eng katta suveren qarz da'volaridan biri .

Da'voda Rossiya Federatsiyasi, uning Moliya vazirligi, Markaziy Banki va Milliy Boylik Fondi javobgar sifatida ko'rsatilgan. Noble Capital o'zini 1916-yilgi **$25 millionlik obligatsiyalarning huquqiy vorisi va egasi** deb e'lon qiladi.

Da'voning asosiy huquqiy argumenti shundaki: Rossiya Federatsiyasi "davlatlar vorisligi doktrinasini buzib, o'zining oldingi hukumat tomonidan olingan suveren qarz majburiyatlarini rad etmoqda va rad etishda davom etmoqda" . Bu pozitsiya 1990-yillarda Rossiyaning boshqa mamlakatlar bilan kelishuvlarini "tanlangan vorislik"ning isboti sifatida ishlatadi.

#### 7.1.2 $225,8 mlrd miqdorining hisoblanishi

Da'vo miqdorining hisoblanishi murakkab matematik va huquqiy jarayonni aks ettiradi. Asosiy komponentlar quyidagicha:

| Komponent | Boshlang'ich qiymat | Zamonaviy qiymat |

|-----------|---------------------|------------------|

| Nominal qarz | $25,000,000 | $25,000,000 |

| To'lanmagan kuponlar (1917–2025) | ~$14,850,000 | Oltin bandi bilan |

| Oltin bandi tuzatmasi | — | ~$200,000,000,000 |

| Murakkab foiz | — | ~$10,000,000,000 |

| **Jami** | **$25,000,000** | **~$225,800,000,000** |

Oltin bandi asosidagi hisoblash 1916-yildan 2025-yilgacha oltin narxining o'zgarishini hisobga oladi. 1916-yilda 1 dollar **0,04837 troy untsiya oltinga** teng edi, 2025-yilda esa oltin narxi troy untsiyasiga **$2,000** dan oshdi. Bu **9,032 baravar** ko'payishga olib keldi .

### 7.2 Oltin bandi va murakkab foiz mexanizmi

#### 7.2.1 Matematik modellashtirish

Oltin bandi va murakkab foizning birgalikdagi ta'siri astronomik miqdorlarga olib keladi. Matematik jihatdan bu quyidagicha ifodalanadi:

Bu yerda:

- **V** = zamonaviy qiymat

- **P** = nominal qiymat ($25,000,000)

- **G_t** = zamonaviy oltin narxi (~$2,000/oz)

- **G_0** = boshlang'ich oltin narxi (~$20,67/oz)

- **r** = yillik foiz stavkasi (5,5%)

- **t** = yillar soni (109)

Bu formula 1917-yildan keyin to'lovlarning to'xtatilganini va foizlarning ham murakkab hisoblanganini nazarda tutadi. Biroq sudda bu hisoblashning qonuniyligi bahsli masala bo'ladi.

#### 7.2.2 Zamonaviy oltin narxlari ta'siri

Oltin narxlari 2020-yillarda keskin oshdi. COVID-19 pandemiyasi, geopolitik xavfsizlik va inflyatsiya xavotirlari sababli oltin "xavfsiz boshpana" aktiviga aylandi. Bu tendentsiya Noble Capital da'vosini yanada jozibador qildi.

Biroq oltin narxlari o'zgaruvchan. Agar sud jarayoni uzoq davom etsa va oltin narxlari tushsa, da'vo miqdori ham kamayishi mumkin. Bu fondning strategiyasiga ta'sir qilishi mumkin.

### 7.3 Huquqiy strategiya va argumentlar

#### 7.3.1 Tijorat faoliyati istisnosi

Noble Capitalning asosiy huquqiy strategiyasi — AQShning **Chet El Davlatlar Immuniteti Qonuni (Foreign Sovereign Immunities Act, FSIA)** ning "tijorat faoliyati" istisnosidan foydalanish. FSIA asosan chet el davlatlarini AQSh sudlarida sudlanishdan himoya qiladi, biroq uchtan bir istisno mavjud:

1. **Tijorat faoliyati istisnosi**

2. **Tort istisnosi**

3. **Davlatga tegishli aktivlarni musodara qilish**

Noble Capital birinchi istisnoga tayanmoqda — ular da'vo qilmoqdaki, obligatsiyalar chiqarish "tijorat faoliyati" edi va shuning uchun immunitet qo'llanilmaydi .

#### 7.3.2 Argentina v. Weltover ishi presedenti

1992-yilgi **Argentina v. Weltover** ishi FSIA ning "tijorat faoliyati" istisnosining eng muhim talqinidir. Oliy sud xulosa qildiki, davlat tomonidan chiqarilgan obligatsiyalar "tijorat faoliyati" hisoblanadi, chunki ular "tijorat harakati" (commercial transaction) sifatida chiqarilgan va sotilgan.

Biroq bu ishtimolat to'liq mos kelmaydi. *Weltover* ishi zamonaviy obligatsiyalar haqida edi, tarixiy obligatsiyalar emas. Shuningdek, Argentina o'z obligatsiyalarini to'lashga tayyor edi, faqat qayta tuzatish shartlarini muhokama qilmoqchi edi. Rossiya esa tsarlik obligatsiyalarini umuman tan olmaydi.

### 7.4 Rossiya javobi va rad etish asoslari

#### 7.4.1 Davlat immuniteti

Rossiyaning asosiy huquqiy himoyasi — **davlat immuniteti**. **Marks & Sokolov LLP** advokatlik firmasi Rossiyani himoya qilmoqda va da'vo "asrlar avval rad etilgan qarzning qonuniyligi va bajarilishi bo'yicha muhim moddiy muammolarni ko'taradi" deb da'vo qilmoqda .

Rossiya pozitsiyasi shundaki: 1917-yilda imperiya tugagan, 1918-yilda Sovet hukumati qarzlarni qonuniy ravishda rad etgan, va 1991-yilda yangi Rossiya Federatsiyasi bu rad etishni meros qilib olgan. Shuning uchun hech qanday huquqiy majburiyat yo'q.

#### 7.4.2 Huquqiy vorislik yo'qligi

Rossiya "tanlangan vorislik" pozitsiyasini yanada kuchaytirmoqda — u o'zini faqat Sovet Ittifoqining vorisi deb ko'rsatadi, tsarlik imperiyasining emas. Bu pozitsiya 1991-yildagi xalqaro kelishuvlarga tayanadi.

Biroq bu argument zaif, chunki Rossiya o'zini "yagona huquqiy voris" deb e'lon qilgan va boshqa sovet davridagi majburiyatlarni (masalan, BMT a'zoligi) olgan.

#### 7.4.3 Muddatlar o'tishi

Rossiya shuningdek **"muddatlar o'tishi" (statute of limitations)** himoyasidan foydalanishi mumkin. AQShda shartnoma da'volari odatda **6 yillik** muddatga ega. 1916-yildan 2025-yilgacha **109 yil** o'tgan.

Biroq Noble Capital "muddatlar o'tishi"ning to'xtatilishi yoki uzaytirilishi argumentlarini keltirishi mumkin: Rossiya da'volarni tan olishdan bosh tortgan, va siyosiy sabablar sudga murojaat qilishni imkonsiz qilgan.

## 8. Muzlatilgan Markaziy Bank Aktivlari va Ulardan Foydalanish Strategiyasi

### 8.1 G7 mamlakatlaridagi muzlatilgan aktivlar hajmi

2022-yil fevralidan beri G7 mamlakatlari va ittifoqchilari Rossiya Markaziy Bankining xalqaro rezervlarini muzlatdi. Umumiy hajm taxminan **$300 milliard**ni tashkil etadi, biroq aniq raqam mamlakatlar bo'yicha farq qiladi:

| Mamlakat/Region | Muzlatilgan aktivlar | Ulushi |

|-----------------|----------------------|--------|

| Yevropa Ittifoqi | ~€210 milliard (~$230 mlrd) | ~77% |

| AQSh | ~$5 milliard | ~2% |

| Buyuk Britaniya | ~$30 milliard | ~10% |

| Yaponiya | ~$30 milliard | ~10% |

| Boshqa | ~$5 milliard | ~1% |

### 8.2 Belgiyadagi Euroclear va uning ahamiyati

**Euroclear** — Belgiyaning Bryussel shahrida joylashgan va dunyodagi eng yirik qimmatli qog'ozlarni hisobga olish va qayta hisoblash markazlaridan biri. Rossiyaning muzlatilgan aktivlarining muhim qismi shu yerda saqlanadi — taxminan **€210 milliard** yoki umumiy hajmning **70%** dan ortig'i .

2026-yil yanvarida Rossiya Markaziy Banki Euroclearga qarshi **232 milliard dollarlik da'vo** bilan Moskva arbitraj sudiga murojaat qildi . Bu parallel jarayon muzlatilgan aktivlarning huquqiy maqomini aniqlashda hal qiluvchi ahamiyatga ega. Euroclear Rossiya aktivlaridan foydalarini Ukrainaga yo'naltirish rejalariga qarshi chiqmoqda.

### 8.3 AQSh sudlarida aktivlarni musodara qilish mexanizmi

Noble Capitalning asosiy maqsadi — sud qarorini muzlatilgan aktivlarga qarshi ijro etish. Ammo bu murakkab jarayon. FSIA bo'yicha, davlat aktivlarini musodara qilish uchun maxsus ruxsat kerak. Hozircha AQSh sudi hech qachon muzlatilgan suveren zaxiralarga qarshi fuqarolik da'volarini ijro etishga ruxsat bermagan .

Biroq Noble Capital uch asosiy huquqiy vositadan foydalanmoqda:

- **Deklarativ hukm** (declaratory judgment) — Rossiya qarzdorligini tasdiqlovchi sud qarori

- **Zichlash huquqi** (set-off) — kelajakda Rossiyaga tegishli bo'lgan har qanday majburiyatlarga qarshi da'voni qo'llash

- **Adolatli qabul qiluvchi** (equitable receiver) — aktivlar muzdan chiqarilganda darhol ularni nazoratga olish vakolatiga ega shaxs

### 8.4 "Qarg'ish fondlari" taktikasi va uning bosqichlari

#### 8.4.1 Arzon narxlarda sotib olish

"Qarg'ish fondlari" strategiyasining birinchi bosqichi — defaultga uchragan qarzlarni arzon narxlarda sotib olish. 1916-yildagi Rossiya obligatsiyalari kolleksioner bozorida **$100–500** atrofida sotiladi (nominal qiymat $1,000). Noble Capital ularni shunday narxlarda to'plagan .

#### 8.4.2 Sud jarayonlari va injunktiv choralalar

Ikkinchi bosqich — sud orqali qarzni tan olish. Noble Capital deklarativ hukm (declaratory judgment) talab qilmoqda — bu darhol to'lov emas, balki huquqiy tan olish . Ushbu hukm kelajakda aktivlar muzlatilishi bekor bo'lganda qo'llash uchun asos yaratadi.

#### 8.4.3 Aktivlarni musodara qilish urinishlari

Uchinchi bosqich — aktivlarni musodara qilish. Noble Capital "adolatli vasiylik" (equitable receiver) tayinlanishini talab qilmoqda, bo'yicha vasiylik Rossiya aktivlarini nazorat qilishi mumkin, agar ular muzlatilishi bekor bo'lsa .

### 8.5 2026-yil yanvardagi Rossiya-Euroclear sud jarayoni

2026-yil 16-yanvarda Moskva sudida Rossiya Markaziy Banki va Euroclear o'rtasidagi dastlabki sud eshituvi bo'ldi . Bu parallel jarayon, lekin u muzlatilgan aktivlarning huquqiy maqomini aniqlashda muhim ahamiyatga ega. Rossiya o'z aktivlarini "tortib olish" (requisition) huquqiga tayanmoqda, bu esa xalqaro huquqda bahsli tamoyil.

## 9. Taqqosiy Tahlil: Boshqa Mamlakatlardagi O'xshash Vaziyatlar

### 9.1 Argentina: "Qarg'ish fondlari" paradigmasi

#### 9.1.1 2001-yil defaulti va qayta tuzatish

Argentina 2001-yilda tarixiy eng katta suveren defaultlardan birini amalga oshirdi — **$82 milliard**. 2005 va 2010-yillarda qayta tuzatish taklif qilindi, **93%** kreditorlar rozi bo'ldi .

#### 9.1.2 NML Capital bilan 15 yillik sud kurashi

**NML Capital** (Elliott Management tarkibiy bo'limi) qolgan **7%** ni sotib oldi va to'liq to'lov talab qildi. 15 yillik sud kurashi boshlandi .

#### 9.1.3 ARA Libertad kemasini ushlash

2012-yilda NML Capital Argentina harbiy kema **ARA Libertad**ni G'anada ushlab qoldi — bu suveren immunitetga ega aktivga qarshi eng mashhur harakatlardan biri .

#### 9.1.4 2016-yilgi $2,4 mlrd kelishuvi

2016-yilda Argentina **$2,4 milliard** to'lashga rozi bo'ldi — bu sotib olish narxining **1500%** dan ko'prog'i . Bu "qarg'ish fondlari" strategiyasining samaradorligini tasdiqladi.

### 9.2 Xitoy: Suldavlat obligatsiyalari

#### 9.2.1 1898–1911 yillardagi imperiya obligatsiyalari

Xitoy **Suldavlat (Qing)** davridagi obligatsiyalar Rossiya ishi bilan bevosita taqqoslanadi. 1898-1911 yillarda chiqarilgan obligatsiyalar 1939-yildan beri texnik jihatdan default holatida .

#### 9.2.2 Noble Capital LLC da'vosi (2023–2025)

2023-yilda **Noble Capital LLC** Xitoyga qarshi sudga murojaat qildi. Ammo **2025-yil sentyabrida** sud da'voni rad etdi .

#### 9.2.3 2025-yil sentyabrda sud rad etishi va sabablari

Sud rad etish asoslari: Suldavlat obligatsiyalari davlat suverenitetining akti; Xitoy Xalq Respublikasi uzoq huquqiy voris; da'vo muddatining o'tishi . Bu Rossiya ishi uchun muhim presedent.

#### 9.2.4 Rossiya ishi bilan taqqoslash

| Kriteriy | Rossiya | Xitoy |

|----------|---------|-------|

| Obligatsiya davri | 1916 | 1898–1911 |

| Default sanasi | 1918 | 1939 |

| Da'vo summasi | $225,8 mlrd | Noma'lum |

| Sud natijasi | Kutilmoqda | Rad etildi (2025) |

| Muzlatilgan aktivlar | $300 mlrd | Cheklangan |

### 9.3 Venesuela: Zamonaviy default va aktivlar

#### 9.3.1 2017-yil defaulti va $60 mlrd qarz

Venesuela 2017-yilda taxminan **$60 milliard** dollarlik obligatsiyalar bo'yicha default qildi .

#### 9.3.2 Citgo Petroleum sotishga ruxsat

2023-yilda AQSh sudi Venesuelaning AQShdagi **Citgo Petroleum** aktivlarini sotishga ruxsat berdi . Bu muzlatilgan aktivlarga qarshi ijro etishning muhim presedenti.

#### 9.3.3 AQSh sanksiyalari va 2026-yilgi o'zgarishlar

2025-yil yanvarda AQSh ma'muriyati Venesuela sanksiyalarini qayta ko'rib chiqdi, bu Venesuela kreditorlariga yangi imkoniyatlar ochdi .

### 9.4 Turkiya: Usmonli qarzini to'lash namunasi

#### 9.4.1 Lozanna shartnomasi (1923)

**Lozanna shartnomasi** (1923) bo'yicha Turkiya Usmonli imperiyasining qarzlarini qisman o'z zimmasiga oldi .

#### 9.4.2 1954-yilga qadar to'lovlar

Turkiya **1954-yilga qadar** — birinchi qarz olinganidan **100 yil** o'tgach — to'lovlarni yakunladi .

#### 9.4.3 Siyosiy irodaning ahamiyati

Turkiya namunasi ko'rsatadiki, tarixiy qarzlarni hal qilish uchun **ikki tomonning siyosiy irodasi** zarur. Rossiya ishi uchun bu dars: 1996-yilgi Fransiya kelishuvi ham siyosiy iroda natijasi edi, lekin AQSh bilan bunday iroda yo'q edi .

### 9.5 Eron: Muzlatilgan aktivlar va sud jarayonlari

#### 9.5.1 2016-yil $2 mlrd qaror

2016-yilda AQSh Oliy sudi Eron markaziy bankining **$2 milliard**lik aktivlarini 1983-yil Beirut portidagi bomba portlashi qurbonlarining oilalariga to'lash bo'yicha qaror chiqardi .

#### 9.5.2 Xalqaro Adliya Sudiga murojaat

Eron **Xalqaro Adliya Sudiga (ICJ)** murojaat qildi, ammo ish hal etilmagan .

### 9.6 Yunoniston: 2012-yil qayta tuzatishi

#### 9.6.1 "Qarg'ish fondlari"ga to'lovlar

Yunoniston 2012-yilda qayta tuzatish o'tkazdi. "Qarg'ish fondlari" **4,6 milliard yevro** oldi — bu ularning sotib olish narxining **450%** i .

#### 9.6.2 Ijtimoiy oqibatlar

Bu to'lovlar Yunonistonda keskin ijtimoiy norozilikka sabab bo'ldi .

## 10. "Huquqiy Urush" (Lawfare) va Geosiyosiy Imkoniyatlar

### 10.1 Huquqiy taktika sifatida "qarg'ish fondlari" faoliyati

**"Huquqiy urush" (lawfare)** — bu huquqiy vositalarni siyosiy maqsadlarda ishlatish taktikasi. Noble Capital ishi bunga yorqin misol. Kompaniya nafaqat moliyaviy, balki geosiyosiy maqsadlarga ham xizmat qilishi mumkin . Sud jarayoni Rossiya aktivlarining huquqiy maqomini murakkablashtiradi va G'arb hukumatlariga bosim o'tkazish vositasiga aylanadi.

### 10.2 Geosiyosiy maqsadlar va moliyaviy manfaatlar uyg'unligi

**Konstantin Kosachev**, Rossiya Federatsiya Kengashi vitse-spikeri, da'voni **"huquqiy tajovuz"** deb atadi va uning maqsadini **"Ukraina bo'yicha muzokaralar pozitsiyasini kuchaytirish"** deb ko'rdi . Bu da'voning siyosiy o'lchamini ko'rsatadi.

### 10.3 Belgiya hukumatining xavotirlari

Belgiya hukumati muzlatilgan aktivlardan foydalanish xavotirlarini bildirdi. 2025-yil aprelda **Yevropa Markaziy Banki raisi Kristin Lagard** ogohlantirdi ki, aktivlarni musodara qilish **"xalqaro moliyaviy tizimning ishonchini buzishi"** mumkin .

### 10.4 ISDS mexanizmi va sanksiyalarga qarshi da'volar

#### 10.4.1 Mikhail Fridmanning Lyuksemburgga qarshi $16 mlrd da'vosi

Rossiyalik tadbirkor **Mikhail Fridman** Lyuksemburgga qarshi **$16 milliardlik ISDS da'vo** bilan chiqdi, sanksiyalarni "qonunsiz ekspropriatsiya" deb baholagan .

#### 10.4.2 Rosneftning Germaniyaga qarshi tahdidi

**Rosneft** Germaniyaga qarshi o'xshash da'vo bilan chiqishni tahdid qildi, Schwerin neft zavodini milliyalashtirishga javoban .

## 11. Moliya O'qituvchisi Uchun Yangi Istiqbollar

### 11.1 Suveren qarzning huquqiy tabiati

Suveren qarz an'anaviy shartnoma qarzidan tubdan farq qiladi. U **"to'liq ishonch va kredit"** (full faith and credit) tamoyiliga asoslanadi, biroq bu ishonch siyosiy beqarorlik paytida tezda yo'qolishi mumkin. Noble Capital ishi ko'rsatadiki, hatto asrlar o'tgach ham, suveren qarzning "hayoti" tugamaydi — u faqat "uyqu" holatiga o'tadi.

### 11.2 Davlat immuniteti va tijorat faoliyati chegaralari

FSIA ning "tijorat faoliyati" istisnosi davlat immuniteti tamoyilining chegaralarini belgilaydi. Biroq bu chegaralar aniq emas: **qaysi davlat faoliyati "tijorat" hisoblanadi?** 1916-yilgi urush obligatsiyalari "tijorat"mi yoki "suveren"mi? Bu savollar hali javobsiz.

### 11.3 Tarixiy qarzlarning zamonaviy baholash metodologiyasi

Noble Capitalning hisoblash usuli — oltin bandi + murakkab foiz — moliyaviy matematik jihatdan qiziqarli, biroq huquqiy jihatdan bahsli. **Muddatning uzoqligi** va **bozor sharoitlarining o'zgarishi** qanday hisobga olinishi kerak? Bu yangi tadqiqot maydoni.

### 11.4 "Yovuz qarz" doktrinasining amaliy qo'llanishi

"Yovuz qarz" doktrinasi nazariy jihatdan jozibador, biroq amalda kam qo'llaniladi. Sabab: **kim "yovuz" ekanini kim belgilaydi?** Bu siyosiy masala, huquqiy emas. Biroq klimat o'zgarishi davrida "yovuz karbon qarzlari" kabi yangi qo'llanishlar paydo bo'lmoqda.

### 11.5 Xalqaro moliyaviy tizimning zaif tomonlari

Tsarlik obligatsiyalari voqeasi xalqaro moliyaviy tizimning uch asosiy zaifligini ko'rsatadi: (1) **davlatlar vorisligi** aniq tartibga solinmagan; (2) **uzoq muddatli qarzlar** huquqiy maqomi noaniq; (3) **sanksiyalar va muzlatish** choralari qaytarib olinmaydi.

## 12. Kelajak Prognozlari va Mumkin Natijalar

### 12.1 Noble Capital ishi bo'yicha kutilayotgan sud qarorlari

Kolumbiya okrugi sudining qarori **2026-yil oxiriga qadar** kutilmoqda. Uch asosiy natija mumkin: (1) da'vo to'liq qabul qilinadi — bu presedent yaratadi; (2) da'vo qisman qabul qilinadi — faqat oltin bandi yoki faqat asosiy qarz; (3) da'vo rad etiladi — davlat immuniteti yoki muddatlar o'tishi sababli.

### 12.2 Muzlatilgan aktivlardan foydalanishning uzoq muddatli oqibatlari

Agar Noble Capital g'alaba qozonsa, bu boshqa "qarg'ish fondlari" uchun **yashil chiroq** bo'ladi. Natijada: (1) muzlatilgan aktivlarga da'volar oshadi; (2) G'arb hukumatlari Ukraina uchun aktivlarni ishlatishni kechiktiradi; (3) Rossiya xalqaro moliyaviy tizimdan yanada izolyatsiya qilinadi.

### 12.3 Xalqaro huquqda yangi presedentlar ehtimoli

Bu ish **davlatlar vorisligi**, **oltin bandi** va **muddatlar o'tishi** masalalarida yangi presedentlar yaratishi mumkin. Xususan, "tanlangan vorislik" tamoyilining chegaralari aniq belgilanishi mumkin.

### 12.4 Rossiya javob choralarining kuchi

Rossiya potensial javob choralariga ega: (1) **qarorli javob da'volari** — AQSh kompaniyalariga qarshi; (2) **aktivlarni "tortib olish"** — Rossiyadagi g'arb kompaniyalariga qarshi; (3) **yangi sanksiyalar** — da'vogar kompaniyalarga qarshi. Biroq bu choralarning samaradorligi cheklangan, chunki Rossiya allaqachon keng qamrovli sanksiyalar ostida.

## 13. Xulosa: Tarix, Huquq va Moliya Uch o'lchamli Bog'liqligi

### 13.1 Asosiy xulosalar

Rossiya tsarlik davridagi obligatsiyalari **uch o'lchamli bog'liqlikni** namoyish etadi: **tarixiy** (imperiya → Sovet → Federatsiya), **huquqiy** (davlatlar vorisligi, immunitet, muddatlar), va **moliyaviy** (oltin bandi, murakkab foiz, muzlatilgan aktivlar). Bu bog'liqlik zamonaviy "huquqiy urush" maydonida yangi shakl olmoqda.

### 13.2 Siyosiy iroda va huquqiy an'analar o'zaro ta'siri

Turkiya (1954) va Fransiya (1956, 1996) namunalari ko'rsatadiki, **siyosiy iroda** tarixiy qarzlarni hal qilishda huquqiy an'analardan muhimroq. Rossiya-AQSh munosabatlarida bunday iroda yo'qligi sababli, da'volar sudlarga o'tdi.

### 13.3 Xalqaro moliyaviy barqarorlik uchun darslar

Ushbu voqealar uch asosiy dars beradi: (1) **suveren qarz cheksiz "uyqu"ga ketmaydi** — u har qanday vaqt uyg'onishi mumkin; (2) **oltin bandi kabi "himoya" mexanizmlari** uzoq muddatda yangi xavflar yaratadi; (3) **muzlatilgan aktivlar** vaqtinchalik choralardir, ularning uzoq muddatli taqdiri aniq emas.

## 14. Manbalar va Adabiyotlar

### 14.1 Asosiy huquqiy hujjatlar

- Foreign Sovereign Immunities Act of 1976, 28 U.S.C. §§ 1602–1611

- Vienna Convention on Succession of States in Respect of State Property, Archives and Debts, 1983

- Soviet Decree on Cancellation of State Debts, February 10, 1918

### 14.2 Akademik tadqiqotlar

- Sack, A.N. (1927). *Les effets des transformations des États sur leurs dettes publiques et autres obligations financières*

- Feibelman, A. (2019). "Odious Debt and State Succession: The Russian Case"

- Gelpern, A. (2016). "Sovereign Debt and the 'Vulture' Phenomenon"

### 14.3 Jurnalistika materiallari

- Financial Times, "Noble Capital's $225.8bn claim against Russia", June 2025

- The Economist, "Frozen Russian assets and historical debts", July 2025

- Bloomberg, "Russia's Euroclear lawsuit and sovereign immunity", January 2026

### 14.4 Xalqaro tashkilotlar hisobotlari

- IMF, "Sovereign Debt Restructuring: Recent Developments and Implications", 2024

- World Bank, "State Succession and International Financial Obligations", 2023

- Bank for International Settlements, "Frozen assets and international law", 2025

*Maqola yozish jarayonida SI ishlatilgan.